产业链分析:透视⾏业利润分布的奥秘产业链的结构:从⽥间到餐桌的

旅程产业链的结构:

在我们的⽇常⽣活中 ,“产业链”这个词并不陌⽣ ,但它究竟代表什么呢? 简单来说 ,产业链就像⼀条 环环相扣的⽣产链条 ,从最初的原料或零部件 ,经过⼀系列加⼯制造 ,最终变成产品送到消费者⼿ 中。为了便于分析 ,我们通常将产业链划分为上游、 中游和下游三个环节。

上游环节 ,指的是⽣产⼀件产品所需要的最基础的投⼊ ,包括原材料、辅料、零部件以及⽣产设备 等。 以我们熟悉的调味品⾏业为例 ,如果要酿造酱油 ,就离不开⼤⾖ 、⿊⾖等农产品 ,这些农产品就 是调味品产业链的上游。再⽐如光伏⾏业 ,其核⼼原材料是⾼纯度硅料 ,硅⽚以及玻璃、胶膜等其他 材料 ,还有逆变器、⽀架等零部件 ,这些都属于光伏产业链的上游部分。上游就好⽐产业链的“源头活 ⽔” ,为后续环节提供“粮⻝”和“弹药”。

中游环节 ,主要指产品的⽣产、制造和加⼯过程。还是以酱油为例 ,把⼤⾖ 、⿊⾖等原料加⼯成酱油 的酿造⼯⼚ ,就属于中游环节。没有酱油⼚的加⼯制造 ,⼤⾖ 、⿊⾖终究只是农产品 ,变不成我们餐 桌上的调味品。 在光伏⾏业中 , 中游则包括将硅⽚加⼯成电池⽚ ,再将电池⽚组装成光伏组件的过 程。 中游就像产业链的“⼤⼯⼚ ” ,把上游提供的原料变成具有使⽤价值的产品。

下游环节 ,涵盖产品的销售、应⽤和服务等 ,也就是将产品送到消费者⼿中的过程。 酱油酿造出来 后 ,需要通过各种渠道销售给消费者 ,这就是下游。具体来说 ,销售途径可以是⼩卖部、超市这样的 零售终端直接卖给消费者 ,也可以是餐厅、酒楼等餐饮服务间接提供给消费者。这些零售和餐饮⾏业 都属于产业链的下游环节。 对于光伏⾏业 ,下游主要是指将光伏组件、逆变器等集成建设成光伏电 站 , 实现光伏发电的应⽤环节。 下游就好⽐产业链的“最后⼀公⾥ ” ,让产品真正发挥价值、服务⽤ ⼾ 。

需要指出的是 ,产业链上中下游的划分是相对的 ,具体分析时可以根据实际情况灵活调整。例如 ,对 于酱油⼚来说 ,提供⼤⾖ 、⿊⾖的农产品企业是上游;但如果站在⼤⾖种植者的角度 ,他们⾃⼰也可 以被视为产业链的中游 ,因为他们的上游是提供种⼦ 、化肥的企业 ,⽽酿造酱油只是⼤⾖众多下游⽤ 途中的⼀种。再⽐如在光伏⾏业 , 由于产业链很⻓ 、环节众多 ,我们依然可以按照上述⽅法将各环节归类到上中下游。通过这样的划分 ,我们就能像拆解机器⼀样 ,把复杂的⾏业分解开来 ,清晰地看到 每个环节在产业链中的位置和作⽤ 。

利润分布的“微笑曲线”与“⼤头效应”

了解了产业链的结构后 ,接下来我们关⼼的是:产业链上的利润是如何分配的?是不是每个环节都能 平分秋⾊ 、 皆⼤欢喜呢?答案是否定的。 实际上 ,⾏业利润在产业链上的分布往往并不均匀 ,经常出 现某些环节利润丰厚 ,另⼀些环节利润微薄 ,甚⾄利润⾼度集中在某⼀两个环节的情况。这种现象在 不同⾏业都有体现。

以⼿机⾏业为例 ,我们常听到这样的说法: 中游的⼿机代⼯⼚⼲着最⾟苦的组装⼯作 ,却只能赚取最 微薄的利润。 ⽽真正的利润⼤头 ,基本被上游掌握核⼼技术的环节和下游拥有知名品牌、强⼤渠道的 环节赚⾛了。整个产业链的利润分布呈现出两头⾼ 、中间低的“微笑曲线”形态。也就是说 ,上游掌握 关键技术或核⼼零部件的企业 , 以及下游拥有品牌溢价和销售⽹络的企业 ,往往能获得更⾼的利润 率 ,⽽中游的制造环节利润率相对较低。这就像⼀张笑脸 ,两端上扬、 中间下弯。

再看汽车⾏业 ,情况⼜有所不同。汽车产业链的利润更多地集中在上游的零部件供应环节和中游的整 车制造环节 ,⽽下游的汽车销售和售后服务只能赚取较⼩的利润份额。这与⼿机⾏业的“微笑曲线”相 反 ,被形象地称为“⼤头效应”——利润集中在产业链的前中段 ,下游反⽽不赚钱。 由此可见 ,不同⾏ 业由于⾃⾝特点 ,利润在产业链上的分布形态各异。有的像“微笑曲线” ,有的像“⼤头” ,还有的可能 集中在某⼀特定环节。

为什么会出现利润分布不均的现象呢?这背后涉及产业链各环节之间的博弈关系。在现代产业⾼度分 ⼯的背景下 ,产业链上中下游之间既是合作关系 ,也是竞争关系。说它们是合作关系 ,因为每个环节 都不可或缺 ,任何⼀个环节出问题都可能导致整个产业链停摆;说它们是竞争关系 ,因为它们共同⽠ 分着整个⾏业创造的价值“蛋糕 ”。每个环节都希望在这个蛋糕中分得更⼤的⼀块 ,于是就产⽣了博 弈。⼀般来说 ,在产业链博弈中占据优势地位的环节 ,往往能掌握更⼤的话语权 ,从⽽获取更丰厚的 利润。 因此 ,对于投资者⽽⾔ ,如果能够识别出产业链中最具话语权的环节 ,并找到其中的优秀企业 ⻓期持有 ,那么投资成功的概率将⼤⼤提⾼。

那么 ,如何判断产业链中哪些环节更有优势、更容易在博弈中胜出呢?这⾥有很多具体的分析⽅法 , 但由于每个⾏业的特性不同 ,影响博弈的因素也千差万别 ,并没有放之四海⽽皆准的“⼀招鲜 ”。不 过 ,我们可以从供应层⾯、技术层⾯和品牌层⾯这三个常见角度去分析 ,从⽽对产业链博弈格局有⼀ 个⼤致的判断。下⾯我们分别探讨这三个层⾯的影响。

供应层⾯:物以稀为贵,短缺造就话语权

从供应层⾯分析产业链博弈 ,核⼼在于观察产业链中是否存在某⼀环节的产品供不应求的情况。⽼话 说“物以稀为贵” , 当某⼀环节的产品出现短缺时 ,其价格往往会⽔涨船⾼ ,该环节在产业链中的话语 权也会⼤⼤增强 ,⾏业利润⾃然就会向这个环节倾斜。造成产品短缺的原因通常有两种:⼀种是资源 本⾝具有天然的稀缺性 ,另⼀种是由于下游需求激增⽽产能⼀时跟不上。

第⼀类情况是资源禀赋的稀缺。例如在中药⾏业 ,某些上游原料如天然麝⾹ 、天然⽜黄、 熊胆、冬⾍ 夏草等 , 由于受限于⾃然条件 ,产量极为有限 ,⻓期处于供不应求的状态。 ⽽这些稀缺原料对于某些 中药的药效⾄关重要 ,缺少它们要么⽆法制成药品 ,要么药效⼤打折扣。 因此 ,能够供应这些稀缺原 料的上游环节在产业链中往往拥有很⾼的话语权 ,在博弈中更容易占据优势。再⽐如⽯油、矿产等资 源类⾏业 ,上游掌握资源的企业因为资源不可再⽣ 、储量有限 ,也常常在产业链中处于强势地位。

第⼆类情况是阶段性的供不应求 ,并⾮资源本⾝稀少 ,⽽是因为下游需求突然爆发 ,⽽该环节产能扩 张需要时间 ,导致短期内供应跟不上需求增⻓

。这种情况在新兴⾏业崛起之初尤为常见。⼀个新兴⾏ 业的出现 ,往往意味着⼀种全新需求的爆发式增⻓ 。然⽽产业链各环节扩⼤产能的周期各不相同 ,有 的环节扩产快 ,有的环节扩产慢。如果某⼀关键环节的产能提升赶不上下游需求激增的步伐 ,就会出 现“卡脖⼦”的短缺局⾯ 。 由于缺少这些环节提供的产品 ,整条产业链的运转都可能受到制约 ,因此这 些瓶颈环节在短期内会获得极⾼的议价能⼒ ,⾏业利润也会迅速向这些环节集中。这就是为什么我们 经常看到 ,在⼀个新兴⾏业刚开始爆发时 ,往往是上游环节率先赚得盆满钵满。

光伏⾏业就是⼀个典型案例。2021年前后 ,随着光伏发电进⼊平价上⽹时代 ,光伏⾏业迎来爆发式增 ⻓ ,下游光伏电站的需求层层向上传导 ,带动了整个产业链需求的激增。 为了满⾜需求 ,产业链各环 节都在争相扩产 ,但不同环节的扩产周期差异巨⼤ 。例如 , 中游的电池⽚和组件企业扩产相对容易 , 通常3到6个⽉就能新增产能;但上游的硅料环节从建⼚到投产往往需要⼀年半以上 ,并且投资巨⼤ 。 这种时间差导致硅料供应增⻓远远跟不上下游需求增⻓ ,⾼纯多晶硅很快成为稀缺资源。供不应求之 下 ,硅料价格在2021年出现了飙升 ,短短⼀年内多晶硅价格⼏乎翻了⼀倍。 掌握硅料产能的上游企业 因此赚得巨额利润: 以⾹港上市的协鑫科技为例 ,其主营业务包括多晶硅和硅⽚ ,2020年时公司还亏 损了62亿元 ,但随着硅料价格暴涨 ,协鑫科技在2021年⼀举扭亏为盈 ,实现净利润47亿元。 ⼜如A股 的通威股份 ,在2021年年报中披露其⾼纯晶硅业务盈利能⼒⼤幅提升 ,产品供不应求 ,该业务⽑利率 也从2020年的34.7%飙升⾄2021年的66.69% ,接近翻倍。

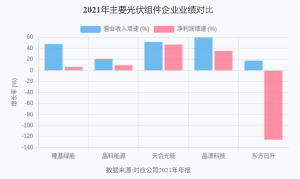

与上游形成鲜明对⽐的是 , 中游制造环节的⽇⼦就不好过了。 虽然下游需求爆发带动了中游企业营收 ⼤幅增⻓ ,但由于上游原材料价格持续飙涨 , 中游环节的利润被严重侵蚀。数据显⽰ ,2021年主要光 伏组件⼚商的营业收⼊普遍实现了不错的增⻓ ,然⽽净利润增速却远低于营收增速 ,甚⾄有的企业出 现了“ 增收不增利” 的情况 。 例如 , 东⽅⽇升2021 年营收增⻓17.23% , 但净利润反⽽⼤幅下降了125.59%。这些现象充分说明 ,在硅料短缺的背景下 ,中游组件企业的利润被上游硅料环节⼤量蚕⻝。 隆基绿能在2021年年报中也坦⾔: 由于原材料紧缺 , 当年产业链利润出现了明显向上游转移的情况。

2021年主要光伏组件企业业绩对⽐

数据来源:对应公司2021年年报

类似的故事也发⽣在新能源汽车⾏业。新能源汽车的核⼼是电池、 电机和电控 ,其中动⼒电池占据了 整车制造成本的20%~60%。⽽动⼒电池的关键原材料是锂化合物 ( 如碳酸锂、氢氧化锂等)。2021 年 ,随着我国“双碳”战略推进和政策⼤⼒⽀持 ,新能源汽车需求爆发式增⻓ 。下游整车销量激增带动 动⼒电池需求迅猛上升 ,进⽽⼤幅刺激了对锂的需求。⼀时间 ,锂化合物市场从供需平衡转为供应紧 张 ,价格出现了暴涨。 上游锂资源企业因此赚得“盆满钵满” ,相关公司的业绩在2021年都出现了爆发 式增⻓。

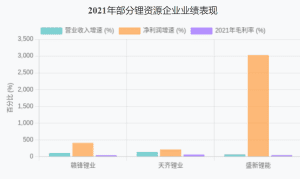

2021年部分锂资源企业业绩表现

数据来源:对应公司年报

从上图可见 ,赣锋锂业、天⻬锂业、盛新锂能等公司在2021年的营业收⼊和净利润均实现了⼤幅增 ⻓ ,⽑利率也相⽐2020年有显著提升。这⼀系列数据清晰地反映出 ,在新能源汽车需求爆发的初期 , 上游锂资源环节凭借其稀缺性和供不应求的市场状况 ,在产业链博弈中占据了明显优势 ,获取了丰厚 的利润回报。

需要强调的是 ,产业链博弈是⼀个动态变化的过程 ,优势地位并⾮⼀成不变。⼀般⽽⾔ , 由资源天然 稀缺导致的优势环节 ,其强势地位维持的时间会相对较⻓; ⽽那些因短期产能不⾜导致的供不应求 , 其带来的优势往往是暂时的。 因为⼀旦某个环节利润⾼企⼜没有太⾼进⼊⻔槛 ,很快就会有⼤量资本 和企业涌⼊ ,新增产能不断释放。 当供应逐渐跟上甚⾄过剩后 ,原先的短缺局⾯就会缓解 ,该环节的 议价能⼒和超额利润也将随之下降 ,⾏业利润会重新向其他环节转移。 因此 , 当产品不再紧缺时 ,我 们就需要从其他角度重新评估产业链博弈格局了。

技术层⾯:壁垒决定⾼度,科技铸就护城河

第⼆个分析产业链博弈的角度是技术层⾯ 。⼀般来说 ,技术壁垒越⾼的环节 ,在产业链中取得竞争优 势的可能性就越⼤ 。技术壁垒可以理解为进⼊该环节所需的专业知识、研发能⼒和⼯艺积累 ,壁垒越 ⾼意味着能参与竞争的企业越少 ,现有企业就越容易保持领先地位和⾼利润率。

以芯⽚⾏业为例 ,这是公认技术⻔槛最⾼的⾏业之⼀ 。如果我们把芯⽚制造流程拆解 ,可以看到产业 链各环节对技术的要求差异很⼤ ,不同环节企业的⽑利率也有明显差别。简单来说 ,芯⽚产业链可以 分为上游的芯⽚设计、 中游的晶圆制造和下游的封装测试三个主要环节。

⾸先是芯⽚设计环节 ,相当于盖房⼦前先画好精密的设计图。但设计芯⽚远⽐设计房⼦复杂得多。芯 ⽚设计是⾼度技术和知识密集型的领域 ,需要综合运⽤电⼦⼯程、计算机科学、物理学、材料科学等 多学科的尖端知识和技能。 随着技术进步 ,现代芯⽚的复杂度与⽇俱增 ,⼀块⼩⼩的芯⽚上集成了数 亿甚⾄数⼗亿个晶体管和其他元件 ,设计时不仅要处理海量元件的布局 ,还要确保各元件之间信号传 输的稳定可靠 ,对设计能⼒提出了极⾼要求。此外 ,设计⽅案直接决定了芯⽚的性能、功耗、成本等 关键指标 ,如果设计不合理 ,可能导致芯⽚性能不⾜或成本过⾼等问题。 因此 ,芯⽚设计环节需要强 ⼤的研发实⼒和经验积累 ,技术壁垒⾮常⾼。

其次是晶圆制造环节 ,相当于按照设计蓝图进⾏施⼯建房 ,但难度要远超盖房⼦ 。⼀枚芯⽚从原料到 成品 ,往往要经过上千道⼯艺步骤。 即使每⼀步的良品率达到99% ,经过上千道⼯序后最终良品率也⼏乎为零。 实际上 , 晶圆制造要求整体良品率达到90%以上才能批量⽣产 ,这意味着每⼀道⼯序的合 格率必须在99.99%以上。如此苛刻的⼯艺控制 ,需要顶尖的制造设备(如EUV光刻机)、先进的制程⼯ 艺和⼤量的实践经验⽀撑 ,技术⻔槛极⾼ 。 ⽬前全球能掌握最先进制程晶圆制造的企业屈指可数 ,可 见这⼀环节的技术壁垒之⾼。

最后是封装测试环节。经过晶圆制造出来的只是芯⽚“裸⽚ ” ,还不能直接使⽤ 。封装测试就是将裸⽚ 进⾏固定、密封、连接引脚 ,并对其性能进⾏测试的环节。只有经过封装测试 ,芯⽚才能成为可使⽤ 的最终产品。相对⽽⾔ ,封装测试对技术的要求⽐设计和制造要低⼀些 ,主要依赖于⾃动化设备和⼀ 定的⼯艺经验 ,进⼊⻔槛相对较低。因此 ,这⼀环节聚集的企业较多 ,竞争也更充分。

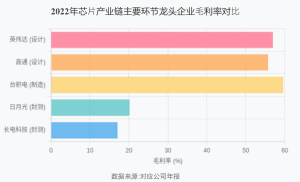

通过以上分析 ,我们可以看出芯⽚产业链中 ,设计和制造环节技术壁垒最⾼ ,⽽封测环节壁垒较低。 这种差异直接体现在各环节龙头企业的盈利能⼒上。选取各环节中技术领先的公司进⾏对⽐ ,可以发 现技术壁垒⾼的芯⽚设计和晶圆制造环节的⽑利率 , 明显⾼于技术壁垒低的封装测试环节。 例如 , 2022年芯⽚设计巨头英伟达和⾼通的⽑利率分别约为56.9%和55.7% ,晶圆代⼯龙头台积电⽑利率⾼达 59.6% ,⽽封装测试龙头⽇⽉光和⻓电科技的⽑利率仅在17%~20%左右。 这组数据充分说明: 技术壁 垒⾼的环节 ,企业更有能⼒在产业链博弈中占据优势 ,获取更⾼的利润回报。

2022年芯⽚产业链主要环节龙头企业⽑利率对⽐

技术壁垒带来的优势在很多⾏业都有所体现。例如在航空发动机、⼤型客机制造等领域 , 由于技术⻔ 槛极⾼ ,⻓期被少数⼏家巨头垄断 ,这些企业在产业链中拥有很强的议价能⼒ 。⼜如在医药⾏业 ,拥 有专利新药的上游研发环节往往利润丰厚 ,⽽下游的药品⽣产和流通环节利润率相对较低。这都是因 为技术壁垒⾼的环节竞争者少 ,企业能够通过差异化和创新获得超额利润。 因此 , 当我们分析⼀个⾏

业时 ,如果发现某环节存在明显的技术护城河 ,那么该环节往往就是产业链的利润⾼地 ,值得重点关 注。

品牌层⾯: ⼝碑创造价值,终端塑造影响⼒

第三种分析产业链博弈的思路是从品牌层⾯⼊⼿ 。 当⼀个⾏业既没有突出的资源稀缺性 ,各环节技术 壁垒⼜都不⾼的时候 ,我们可以通过品牌影响⼒的分布来判断哪些环节更有优势。在这种情况下 ,各 环节提供的产品往往同质化程度较⾼ ,竞争激烈 ,谁能打造出强⼤的品牌 ,谁就能在产业链中脱颖⽽ 出 ,掌握更⼤的主动权。

品牌影响⼒之所以重要 ,是因为在产品同质化的市场⾥ ,消费者往往会倾向于选择⾃⼰熟悉和信赖的 品牌。这就给拥有知名品牌的企业带来了品牌溢价和客户忠诚度。对于产业链中的某个环节来说 ,如 果该环节涌现出⼤量具有⼴泛影响⼒的品牌 ,那么这些品牌企业不仅能吸引更多的消费者 ,也能吸引 更优质的上下游合作伙伴。选择多了 ,品牌企业在与上下游谈判时⾃然更有话语权。 同时 ,凭借品牌 效应 ,即使产品本⾝和竞争对⼿相差不⼤ ,品牌企业也能以更⾼的价格出售产品 ,从⽽获得额外的利 润。 因此 ,从⾏业整体来看 ,哪个环节品牌林⽴ 、名牌荟萃 ,哪个环节在产业链中的话语权就更强 , ⾏业利润也会向该环节倾斜。

运动鞋⾏业就是⼀个典型例⼦ 。提起运动鞋 ,我们⾸先想到的往往是Nike、Adidas这样的国际⼤牌。 这些知名品牌公司并不⾃⼰⽣产鞋⼦ ,⽽是将制造环节外包给代⼯⼚ ,它们⾃⼰专注于产品设计、 品 牌运营和市场销售 ,也就是产业链的下游环节。 反观中游的制造环节 ,虽然也有⼀些⼤型上市公司 , 如华利集团、 申洲国际、裕元集团等 ,为各⼤品牌代⼯⽣产运动鞋服。但消费者⼏乎不会去关注是哪 家⼯⼚制造了这双鞋 ,他们只认品牌。这种情况下 ,下游品牌商凭借强⼤的品牌影响⼒ ,在产业链中 占据了主导地位。

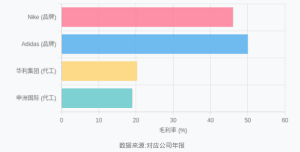

品牌环节的强势直接反映在企业的盈利能⼒上。我们对⽐⼀下运动鞋产业链中品牌商和代⼯⼚的⽑利 率 ,可以发现下游品牌环节的公司⽑利率显著更⾼ 。例如 ,Nike和Adidas作为品牌商 ,2022年⽑利率 分别在46%和50%左右;⽽主要代⼯⼚如华利集团、 申洲国际的⽑利率只有约20%上下。这说明品牌环 节凭借品牌溢价获取了更⾼的利润 ,⽽制造环节由于竞争激烈、议价能⼒弱 ,只能赚取相对微薄的加 ⼯费。 由此可见 ,拥有品牌影响⼒的环节更容易在产业链博弈中取得优势地位。

需要指出的是 ,品牌影响⼒往往集中出现在产业链的下游环节 ,也就是直接⾯对消费者的⼀端。 因为 品牌的建⽴需要与消费者直接互动、进⾏市场推⼴ ,⽽下游的零售、终端服务正是品牌成⻓的⼟壤。 当然 ,也有⼀些⾏业的品牌出现在中游甚⾄上游环节。例如⽩酒⾏业 ,消费者熟知的茅台、 五粮液、 泸州⽼窖等其实都是中游的酿造⽣产企业 ,它们通过⻓期经营在消费者⼼中树⽴了强⼤的品牌形象。 在⽩酒产业链中 , 中游制造环节拥有了品牌影响⼒ ,因此掌握了主要的利润。相反 ,上游的粮⻝原料 供应商和下游的经销商由于缺乏知名品牌 ,在产业链中的话语权就相对较弱。再⽐如咖啡⾏业 ,我们 熟悉的星巴克、瑞幸咖啡等都是下游的连锁咖啡店品牌 ,⽽对于上游的咖啡⾖种植者和中游的烘焙 商 ,普通消费者知之甚少。这说明在咖啡产业链中 ,下游的品牌零售商更有影响⼒ ,利润也更多地流 向这些品牌企业。

那么 ,如何快速判断⼀个⾏业中哪些环节拥有品牌优势呢?有⼀个简单的⽅法:站在消费者的角度想 ⼀想 , 当你提到这个⾏业时 ,⾸先联想到的品牌属于产业链的哪个环节。 因为品牌的建⽴⾮⼀⽇之 功 ,需要⻓时间积累和市场检验。如果你对某⾏业的印象主要是⼀些知名品牌的名字 ,那么这些品牌 所处的环节很可能已经在产业链博弈中占据了优势地位。例如 ,提起智能⼿机 ,我们⾸先想到苹果、 华为、 三星等品牌⼚商 ,这些都属于产业链的下游整机环节 ,说明下游品牌在⼿机产业链中拥有强势 地位。 再如提起空调 ,我们会想到格⼒ 、美的等整机品牌 ,⽽很少有⼈知道上游压缩机供应商的名 字 ,这也反映出整机品牌环节的重要性。通过这样的消费者视角观察 ,我们往往能迅速识别出产业链 中品牌影响⼒最强的环节。

结语:把握产业链脉搏,洞察投资先机

综上所述 ,产业链分析是我们理解⾏业结构和利润分配的⼀把关键钥匙。通过将产业链划分为上游、 中游、 下游 ,我们可以清晰地看到每个环节在价值创造过程中的作⽤ 。⽽进⼀步考察各环节的利润分 布 ,我们会发现⾏业利润并⾮均匀分配 ,不同环节的盈利能⼒可能相差悬殊。 有的⾏业呈现“微笑曲 线” ,利润集中在两端;有的⾏业利润偏向某⼀环节 ,呈现“⼤头”或其他形态。造成这种差异的根本原 因在于产业链各环节之间的博弈 ,⽽博弈胜负⼜取决于供应、技术、品牌等多⽅⾯因素。

对于投资者⽽⾔ ,学会分析产业链具有重要的现实意义。通过产业链分析 ,我们能够判断出“钱”往哪 ⾥流——哪些环节最赚钱、最有前景 ,从⽽指导我们的投资⽅向。 正如前⽂所述 , 当某环节出现资源 稀缺、供不应求时 ,该环节企业往往率先受益; 当某环节构筑了⾼不可攀的技术壁垒 ,那么其中的龙 头企业就可能⻓期享受超额利润; ⽽当某环节品牌林⽴ 、深⼊⼈⼼ ,这些品牌企业在产业链中就拥有 难以撼动的地位。 因此 ,在投资实践中 ,我们可以按照“先看链、再选环、后选股”的思路: ⾸先分析 ⽬标⾏业的产业链结构 ,然后识别出其中最具竞争优势的环节 ,最后在该环节中挑选出具有领先地位 的优秀企业进⾏投资。这种⽅法能够帮助我们更精准地把握投资机会 ,提⾼成功概率。

需要强调的是 ,产业链格局并⾮⼀成不变 ,⽽是随着技术进步、供需变化和竞争态势不断演变的。 昨 天的瓶颈环节可能在今天被突破 , 曾经的利润⾼地也可能因新进⼊者增多⽽风光不再。 因此 ,我们在 投资过程中需要持续跟踪产业链的动态变化 ,及时调整策略。只有深⼊理解产业链、洞察其中的博弈 逻辑 ,我们才能在复杂多变的市场中把握住本质 ,不被表⾯的波动所迷惑。愿本⽂的分析能为您提供 有益的启⽰ ,让我们⼀起在产业链的脉络中寻找价值、发现机遇 ,在资本市场的博弈中赢得主动。

参考资料:

萝卜投研:https://www.djyanbao.com/index?channel=Baiduluobo